TENGO OTROS DATOS

La calificadora estadounidense Moody’s Investors Service (Moody’s) rebajó hace unos días la calificación de la familia corporativa de Petróleos Mexicanos (Pemex) y las calificaciones senior no garantizadas en las notas existentes de la compañía, así como las basadas en la garantía de esa empresa, a Ba3 de Ba2. El decremento en la nota de la hoy empresa productiva implica que la petrolera tendrá que pagar un mayor interés al emitir nueva deuda, por tener un mayor riesgo, lo que complicaría el restructura de la deuda de la empresa y significaría un aumento de sus costos financieros.

El decremento en la nota de la compañía petrolera mexicana parece una acción poco ética y poco profesional por parte de la empresa calificadora porque no se reconocen los esfuerzos que ha tenido la compañía estatal para aumentar su producción en petróleo y combustibles y que la inversión para esto se ha hecho con recursos fiscales del gobierno federal y no es dinero de la empresa por lo que no hay nuevos débitos para la paraestatal.

Para Moody´s los requerimientos de liquidez y el flujo de efectivo de la petrolera estatal aumentaran en los siguientes tres años debido a los “altos niveles de vencimiento de deuda y al menor flujo de efectivo operativo derivado de la expansión de su negocio de refinación, que genera pérdidas operativas de los últimos años (cerca de 17, mil millones de dólares únicamente en 2018-2020, según lo reportado)”; y una mayor extracción de petróleo.

La compañía estadounidense reconoce que Petróleos Mexicanos bajo el Gobierno de la Cuarta Transformación (4T) ha podido revertir la caída de la producción y de las reservas. Pero observa que esto no es suficiente para detener el deterioro de la deuda de la empresa que además enfrenta una limitada capacidad para la inversión de capital en un entorno de alta volatilidad de los precios del petróleo y los combustibles a nivel internacional.

La directiva de Pemex que encabeza Octavio Romero expresó su desacuerdo con la decisión tomada por Moody’s sobre bajar la calificación crediticia de la Empresa alegando que la nueva refinería de Dos Bocas en Tabasco como para la compra de la refinería de Deer Park en Houston, Texas no impactarán presupuestalmente el balance financiero de la compañía, pues se fondean con los recursos de origen federal y no de la hoy empresa productiva del Estado.

Los funcionarios de la empresa petrolera estatal se acogieron al procedimiento de apelación disponible para emisoras; sin embargo, horas después la calificadora negó la revisión y ratificó la baja de calificación crediticia, además informaron que la empresa calificadora no les había entregado un análisis técnico ni el soporte de los cálculos de las proyecciones; que afectaron los indicadores que determinaron la reducción de la calificación crediticia.

En abril del 2020 Moody´s rebajo la nota de solvencia de la deuda emitida por Petróleos Mexicanos de Ba2 desde Baa3 con perspectiva negativa, con lo que la empresa perdía el grado de inversión y sus bonos ya estaban considerados especulativos.

Sería bueno recordar la mala lectura de la economía mexicana y su sesgo poco profesional de la calificadora Moody´s el cual quedó evidenciado en el 2009 cuando se le asignó una alta nota a la deuda soberana de México cuando había evidencias de una crisis económica en el país y un pésimo manejo de las finanzas públicas.

Tenemos que recordar que el Producto Interno Bruto (PIB) de México decreció en el año 2009 en 5.9 por ciento en comparación del año anterior y existían muchas evidencias de que esto pasaría dadas el deterioro de las finanzas públicas y la reducida capacidad fiscal del gobierno para enfrentar la baja en ingresos, un considerable crecimiento de la deuda externa, además de la crisis financiera y económica global y la reducción en la producción de petróleo y de gasolinas y las torpes medidas anticíclicas del gobierno de Felipe Calderón lo que evidenció las debilidades económicas del país.

La situación financiera de Petróleos Mexicanos no es nada buena, pero se hacen esfuerzos para aumentar la producción de petróleo y de combustibles y no depender tanto de los energéticos importados para satisfacer el mercado interno.

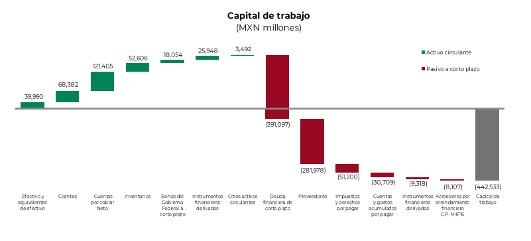

Estado de la situación financiera de Pemex al 31 de diciembre de 2020

2020 fue un año de gran complejidad para el mundo entero y para la industria petrolera, la pandemia de Covid-19 ocasiono la crisis sanitaria y económica más severa en la historia. La combinación inédita de precios bajos del crudo y de productos petrolíferos, por la profunda caída del consumo de combustibles erosiono los flujos de efectivo de las compañías petroleras, incluyendo a Pemex.

El Grupo Bursamétrica que encabeza Ernesto O´Farril propuso en abril de 2020 que, con la intención de contribuir al bienestar del país, y evitar una mayor degradación de las calificaciones de Pemex y de la deuda soberana propone la creación de un programa de emisión de nuevos petrobonos que podría alcanzar un monto estimado de colocación de hasta 10 mil millones de dólares.

Este programa podría convertirse en una alternativa sumamente eficiente para dotar de recursos frescos a Pemex, para que se destinen a la exploración y producción de crudo, dentro del marco conceptual con el que se está pretendiendo fortalecer a Pemex. Incluso, esto podría evitar la degradación del grado de inversión que todavía tienen los bonos de Pemex por parte de Moody´s y S&P, aunque ambas agencias mantienen la perspectiva negativa en su calificación.

La propuesta contempla un programa de colocación de emisiones de estos títulos a distintos plazos, de 3 a 30 años, que podrían colocarse entre los inversionistas institucionales, el gran público inversionistas en México y en el exterior, cuyos recursos captados se podrían etiquetar para la inversión en exploración y producción de crudo, aunque también pudieran sustituir deuda externa. Creemos que el programa podría alcanzar un monto de hasta 10 mil millones de dólares equivalentes.

El emisor sería Petróleos Mexicanos, quien tiene una cobertura natural contra los precios del petróleo, al tener reservas probadas y probables muy importantes de hidrocarburos. Se requiere un nuevo esquema jurídico, un nuevo diseño de los instrumentos, y la participación de varias entidades financieras.

El esquema jurídico contemplaría la celebración de contratos de compra-venta de crudo entre Pemex y alguna entidad financiera AAA, a futuro. Pemex afectaría los derechos de cobro de ese contrato, en un fideicomiso privado.

Sobre esos derechos, el fideicomiso emitirá certificados bursátiles fiduciarios mediante un sindicato colocador de los títulos entre los inversionistas institucionales nacionales y extranjeros, y entre el gran público inversionista. Los valores pagarían semestralmente un cupón de intereses y al vencimiento, cubrirían el valor del principal en base al contenido de petróleo que tengan, al precio internacional del barril que impere en ese momento, al tipo de cambio del día de la fecha de pago.