Fue la gobernadora del Banco de México (Banxico), Victoria Rodríguez Ceja, quien actuó como fiel de la balanza y la inclinó a favor de una reducción de la tasa de referencia de 11.00 a 10.75%, lo que significó un recorte de 25 puntos base (pbs). La sorpresa para muchos fue mayúscula, al inquirírsele sobre el sentido de su votó dio una respuesta incontrovertible: “la (política monetaria) requiere de un enfoque prospectivo y no sólo de analizar los datos del día de la inflación o de sus componentes y determinantes, sino también de cómo se vean hacia adelante”. Buena respuesta, poco se analizan las causas que originan la inflación, pudiendo ser estas transitorias; por lo que se suele opinar a bote pronto como si todo se pudiera corregir de una misma forma o con el uso de un solo instrumento, como lo es la tasa de interés.

En el nivel de la tasa de interés juega un papel preponderante la inflación, teniendo sus componentes un peso y una explicación distintos. La inflación subyacente suele acompasar a la tasa de inflación general en el mediano y largo plazos y en ella incide más la política monetaria; por lo que para su seguimiento se requiere de prescindir de aquellos bienes y servicios que por sus características suelen tener precios volátiles, así como de aquellos, cuyos precios son regulados, administrados o concertados por el gobierno federal y en algunos casos, por los gobiernos estatales o locales.

La tasa de interés determina el precio del dinero y al encarecerlo los precios de los demás bienes y servicios tienden a disminuir; sin embargo, este efecto es marginal si la inflación se origina por escasez en la oferta (es el caso de las frutas y verduras, cuya escasez se hizo extrema por la sequía); o si la inflación es importada; o si los precios son regulados por el Estado por tratarse de servicios estratégicos como son la electricidad, las gasolinas, el gas doméstico y el transporte público, entre otros. El impacto de las altas tasas de interés se presenta en forma más palpable en el componente subyacente de la inflación y este ha sido el criterio que ha utilizado Banxico; de hecho, mantuvo su tasa de referencia en 11.25% desde marzo de 2023 hasta marzo de 2024.

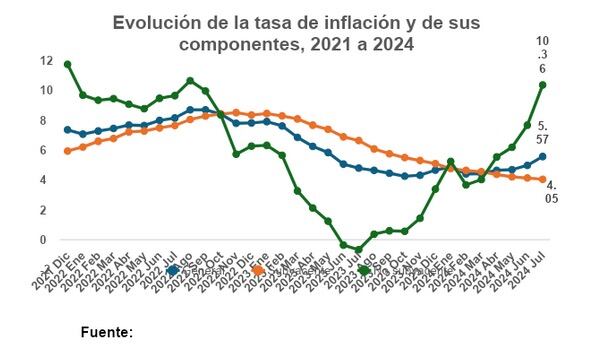

La decisión que tomó la Junta de Gobierno del Banxico el 8 de agosto pasado era aparentemente compleja porque el dato de la inflación general a julio mostraba un incremento de 0.59 puntos porcentuales con respecto a junio, lo que ubicó a la tasa de inflación anual en 5.57%. Sin embargo, la inflación subyacente registró una variación mensual de 0.32% para ubicarse anualmente en 4.05%; en tanto que la no subyacente tuvo una variación mensual de 3.29%, registrando una tasa anual de 10.36%. En consecuencia, se aprecia: 1) que la inflación tuvo su origen en aquellos bienes y servicios en donde existe poca incidencia de la política monetaria (de hecho, la contribución marginal dentro de la variación mensual de la inflación general del componente no subyacente fue de 0.809 puntos porcentuales); y 2) que la inflación subyacente mantiene su tendencia a la baja, por lo que se prevé que se mantendrá así en el mediano y largo plazos.

Aun cuando parece obvio en la gráfica, no está por demás resaltar que la tasa de inflación del componente no subyacente muestra una alta volatilidad. A diferencia de 2023, la volatilidad en 2024 ha sido adversa, impactando a la inflación general; por otra parte, la inflación subyacente ha descendido gradualmente y en forma sostenida, hasta ubicarse por debajo de tasa de inflación general. Este comportamiento de la inflación subyacente, reitero, jugó un papel importante en la decisión de disminuir la tasa de interés.

El otro elemento determinante que tomó en cuenta la Junta de Gobierno de Banxico para reducir en 25pbs su tasa de interés fue el diferencial que se mantiene altamente favorable con respecto a la tasa de la Reserva Federal de Estados Unidos (Fed). Estamos hablando de una diferencia de 5.25 puntos porcentuales, es decir, que la tasa objetivo de Banxico, de 10.75%, es 1.95 veces más alta que la de referencia de Estados Unidos. Desde luego, se tiene que pensar en el carry trade y aquí si es importante considerar la tasa de otras economías emergentes, como la de Brasil, pero en este caso México muestra una tasa superior en 25pbs. Claro, se podría comparar la tasa de Banxico con la del Banco Central de Argentina, que es de 40%; sin embargo, la tasa de ese país no es competitiva porque el riesgo de impago es extremadamente alto, justo por eso el tipo de interés alcanza los 40 puntos porcentuales.

Más allá de estas comparaciones, el análisis prospectivo influyó otra vez en la decisión de los miembros de la Junta de Gobierno del Banxico que votaron a favor de la disminución de la tasa de interés. Se espera que Estados Unidos inicie un periodo de recortes a partir de este septiembre como resultado de dos consideraciones: 1) no resulta prudente mantener una política de altas tasas de interés cuando la tasa de desempleo muestra deterioro, es decir, se requiere de una política monetaria más flexible para contener la desaceleración y una virtual recesión; y 2) la tasa de inflación en Estados Unidos parece mostrar signos estructuralmente positivos, debe recordarse que a mediados de 2022 fue de 9.1% y a junio de 2024 bajó a 3%. Se discute, si un Banco Central debe concentrar su función en la estabilidad de precios; es obvio que la Fed no excluye de sus consideraciones a un fenómeno tanto o más pernicioso, como lo es el desempleo. La decisión de recortar la tasa de interés de la Fed parece firme, aun cuando pudiera haber incrementos ligeros en la tasa de inflación y se estima que en julio la variación inflacionaria va a ser menor a la esperada.

En resumen, la economía mexicana cuenta con una alta tasa de interés real (de 4.91%, si se toma en cuenta el cociente de la tasa de referencia de 10.75% y la inflación general a julio de 5.57%) y con una tasa competitiva a nivel internacional; razón por lo que no se espera una fuga masiva de capitales, ni depreciaciones abruptas en el tipo de cambio. Las reservas internacionales al 9 de agosto de 2024 sumaron 223 mil 233 millones de dólares, esto es, 1 mil 508 millones de dólares más con respecto al 26 de julio pasado; en tanto que el tipo de cambio se redujo y ahora roza los 19 pesos por dólar.

Lo anterior no sólo obedece a razones de política monetaria, sino a otras de diferente índole, en las que trascienden: la mayor captación de inversión extranjera directa, el crecimiento de las remesas, la expansión de la actividad turística y en general, el desempeño más equilibrado de nuestra balanza de pagos. México es una economía sólida, con una apertura de mercado creciente y con finanzas públicas sanas, por lo que la reducción de 25pbs en la tasa de referencia sólo tendrá un impacto marginal y de presentarse variaciones negativas, los ajustes naturales se darán en el corto plazo.

Existe un punto que es tema de discusión de la teoría económica: se concibe, sí, que las tasas de interés altas frenan a la economía; no obstante, no se ha encontrado una relación vigorosa entre menores tasas de interés y mayores niveles de crecimiento económico. Los grandes agregados económico, el consumo y la inversión se vinculan más a la demanda agregada y a las ganancias esperadas; es decir, el gasto en consumo está en función del ingreso, especialmente de las remuneraciones de los trabajadores y el gasto de inversión está en función de las expectativas futuras.

¿Servirá de algo disminuir la tasa de interés de referencia? La Secretaría de Hacienda Crédito Público estima que con la deuda actual una disminución de 100pbs (un punto porcentual menos en la tasa de referencia inicial, de 11.25 a 10.25%) se obtendría un ahorro por el pago de intereses de 30.5 mil millones de pesos para 2025. Hasta agosto de 2024, la tasa de referencia ha disminuido en 50pbs y pudiera ser que de septiembre a diciembre se diera la reducción de los 50pbs restantes.

El tema de las tasas de interés y del crecimiento económico requiere de un mayor espacio para su análisis, tal vez se pudiera tratar en una próxima ocasión; lo que sí es evidente es que la reversión del contexto de altas de interés, dentro de un esquema gradual, ayuda a descongelar el ambiente monetario restrictivo de nuestra economía y de inmediato, reduce los costos financieros del gobierno federal. Hacer menos onerosa la deuda pública, siempre será una buena noticia.