La turbulencia financiera afecta a todos, pero afecta más a los países menos preparados para resistir embates. Este lunes 5 de agosto las principales bolsas de valores del mundo registraron importantes caídas, lo que hizo recordar el desplome financiero acontecido el lunes 19 de octubre de 1987. Fieles al nerviosismo que contagia el mercado, inmediatamente se calificó a este nuevo evento como un lunes “negro”. Ha habido históricamente días sombríos. El calificativo “negro” surgió en la crisis de 1929: el 24 de octubre fue un jueves “negro” y el 29 de octubre, fue un martes aún más negro.

La caída bursátil de este lunes se dio casi en todo el mundo, pero el desplome se hizo más evidente en Japón, en donde el índice Nikkei 225 perdió 12.4 puntos porcentuales. Las instituciones financieras y los analistas coincidieron en que las pérdidas obedecieron a tres elementos fundamentales: 1) la probable intensificación del conflicto en el Medio Oriente, ante las mutuas amenazas de Israel e Irán; 2) los resultados estadísticos del empleo de Estados Unidos, que hacen prever una recesión; y 3) el alza en la tasa de interés del Banco de Japón.

Para que se suscite una crisis bursátil se debe de cumplir con dos condiciones: profundidad y extensión. Parece inconcebible el ver como se ha recuperado el índice Nikkei en sólo dos días –como si nada hubiera pasado– por lo que ha vuelto la confianza y se han desvanecido los temores de un colapso financiero. ¿Debería existir tanta confianza? La respuesta es compleja, veamos por qué:

1. El conflicto en el Medio Oriente continúa y no es posible descartar su intensificación; de hecho, la eventualidad de que exista violencia en esa región del mundo perdurará durante mucho tiempo; tal vez sea la causa de la extinción de la raza humana.

2. La información sobre Estados Unidos es contrastante: durante el segundo trimestre de 2024 el PIB de Estados Unidos creció a una tasa de 2.8%, 0.8 puntos porcentuales más que lo previsto por los analistas; sin embargo, en julio se generaron 114 mil empleos, contra los 185 mil esperados, lo que llevó a una tasa de desempleo de 4.3%. Aquí se entra a la consideración de siempre: una cosa es que se desacelere el ritmo de crecimiento económica y otra que se entre a una franca depresión, caracterizada por una intensa y extendida caída de la actividad económica y de los niveles de empleo. Una desaceleración asusta, pero se hace “terrorífica” cuando los agentes económicos entran en pánico y dejan de invertir por concebir que existe ya una crisis en ciernes.

3. Las altas tasas de interés pueden ser un antídoto contra la inflación, pero tienen una naturaleza restrictiva y desde luego alertan sobre un ambiente recesivo. Lo interesante es que, pese a que son más susceptibles de corrección, la decisión de subirlas o bajarlas se enmarca más dentro de diferentes teorías conceptuales.

Los movimientos de capitales que origina el diferencial de tasas de interés de un país a otro se denominan “carry trade”. Los inversores optan por dirigir sus capitales hacia aquellos países que ofrecen mejores tasas de interés. Para atraer fondos y evitar fugas dañinas, las economías -y más las emergentes- ofrecen altos rendimientos. Todo esto se torna riesgoso cuando los bancos centrales de las economías desarrolladas, como el de Japón, deciden aumentar las tasas de interés para consolidar sus reservas y fortalecer sus monedas.

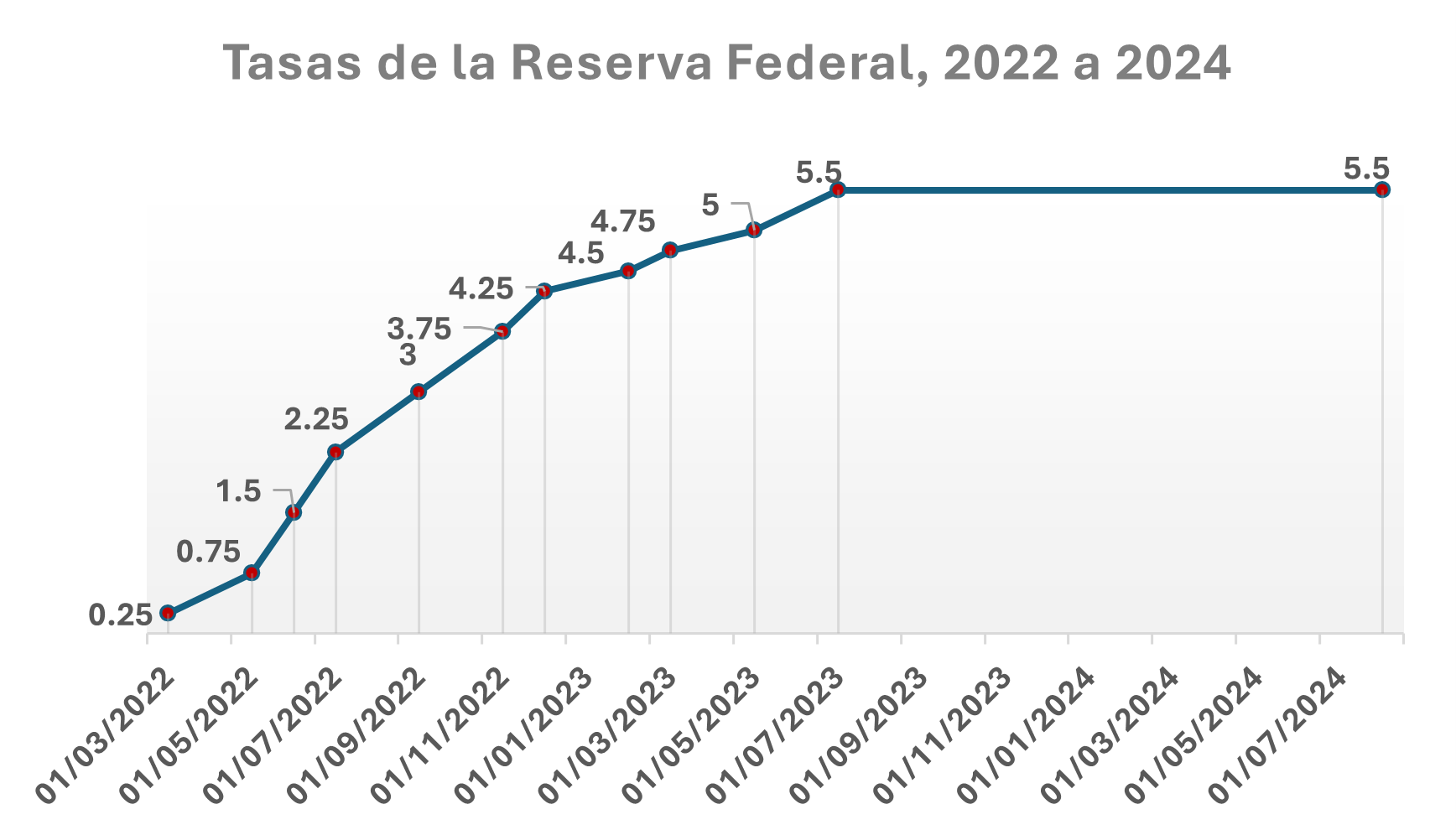

Resulta un tanto increíble el hecho de que el Consejo de Política del Banco de Japón haya mantenido durante 17 años una tasa de interés de 0% y que un incremento de la tasa de referencia a 0.25% hubiese causado tanto daño. Lo es más si consideramos que la tasa de referencia de la economía norteamericana se ubica entre 5.25 y 5.50%, mientras que las de las economías emergentes son considerablemente más elevadas; por ejemplo, la de Brasil se sitúa en 10.5% y la de México en 11%. Dados los márgenes de las tasas de interés nominales podríamos decir que no hay cambios radicales en el mercado; por lo que la abrupta caída tendría que ver más bien con la expectativa de que hubiese una tendencia alcista a nivel mundial. El mercado parece haberse asentado y descartado un fenómeno de incrementos generalizados, por lo que lo más probable es que se trate de una turbulencia transitoria.

Las tasas de interés han mantenido desde marzo de 2022 una tendencia al alza y los tipos de referencia se han mantenido en el mismo nivel desde el 27 de julio de 2023, lo que ha llevado a una política monetaria restrictiva. El pensar que Estados Unidos siguiera el ejemplo de Japón hacía suponer un mayor impacto contractivo de la económica norteamericana (y por supuesto de la del mundo); lo que llevaría a acentuar su desaceleración hasta situarla en una recesión. Tranquiliza el que la FED haya mantenido sus tipos de referencia al finalizar julio y que permanezca su decisión de que pueda iniciar un recorte a partir de septiembre de 2024.

Tampoco conviene una tendencia alcista si se consideran los niveles de deuda pública existentes en los países tanto desarrollados como en los emergentes y en desarrollo. Las cargas financieras se abultarían, lo que dejaría con poco respiro a algunos gobiernos y asfixiaría a otros. Los datos deuda a PIB sorprenden, sólo basta señalar que el cociente de Japón es de 260%, el de Italia es de 137%, el de Francia es de 111%, el de España es de 108% y el de Reino Unido es de 102%. Por su importancia, debe resaltarse que el ratio de Estados Unidos es de 121%. Mantener altas las tasas podría llevar a una crisis mundial de deudas.

Pensemos más en los países emergentes y en desarrollo, cuya capacidad de pago es limitada. Más carga financiera significa presionar hacia la insolvencia, ampliar la probabilidad de impago, mayor presión fiscal, reducir el gasto social y la imposibilidad de contar con un crecimiento creíble y sustentable. Contribuye en este escenario no solo el contexto de tener una alta deuda en relación con el PIB, sino la participación que tiene la deuda externa con respecto a la deuda total y la amplia probabilidad de que se presente un desfondamiento de las reservas internacionales. Elevar las tasas de interés agravaría el sobreendeudamiento ya existente en muchos países, mismo que data de hace varios años.

Se juzga sin fundamentos lo que afirma del presidente López Obrador sobre las fortalezas de la economía mexicana. En realidad, ha sido un gobierno responsable y su cautela sirve ahora para contener los impactos de cualquier turbulencia financiera. El ratio deuda pública a PIB se sitúa en alrededor de 47%, (uno de los más bajos del mundo) lo que significa que nuestra capacidad de pago supera dos veces nuestra deuda; la deuda externa representa el 11.5% del PIB y el 15.3% de la deuda total; los abonos anticipados han reducido los pagos de la deuda externa para 2025 en 100% y las reservas internacionales han alcanzado un máximo histórico de 221 mil 725 millones de dólares. México, indudablemente, es una economía blindada.

Se duda si se deba disminuir o no la tasa de interés de 11%, que por ser tan alta resulta extremadamente onerosa. Debe decirse que la inflación estructural, la subyacente, ha mantenido su tendencia correctiva hasta situarse en 4% en julio de 2024. Es decir, aun cuando la tasa de inflación general suba, no existe una razón técnica para mantener una política monetaria tan restrictiva y costosa.

El contexto internacional parece dar un giro importante y existe la natural presión para que los tipos de interés se reduzcan. El propio presidente de la FED, Jerome Powell ha reconocido que bajar los tipos de interés demasiado tarde puede dañar indebidamente a la economía estadounidense. Ojalá y empiece esta disminución en el ya cercano septiembre, esto ayudaría mucho: sería un factor para que México reduzca también su tasa de referencia; lo que seguramente le imprimiría un mayor dinamismo a la economía mexicana. Claudia Sheinbaum y millones de mexicanos lo agradecerían mucho; en tanto que el Banco de México no tendría excusas para mantener una tasa de la magnitud de 11%, que desvía un enorme caudal de recursos a un gasto totalmente improductivo, como lo es el pago de intereses de la deuda pública.