Tengo otros datos

El mercado de los seguros desempeña un papel fundamental en la economía y en el desarrollo social de cualquier país del mundo; incluso los seguros vienen a ser una de las expresiones más ponderadas de la evolución macroeconómica.

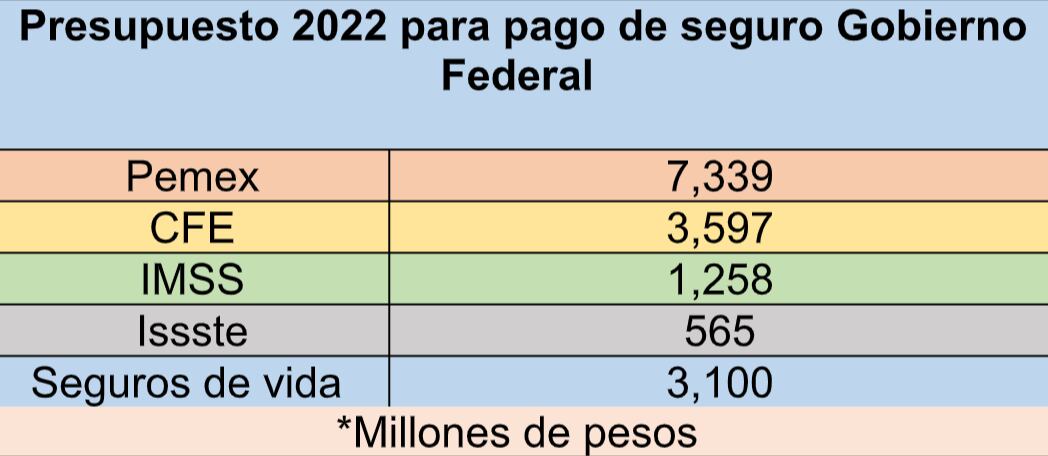

El gobierno federal destina gran cantidad del presupuesto para pagos a empresas privadas para proteger de cualquier siniestro la infraestructura pública de México. Las compañías aseguradoras, son instituciones financieras no bancarias que se dedican a ofrecer protección a los ciudadanos o a las empresas.

En México los seguros de daños son contratados desde hace muchos años, el Estado contó durante varias décadas con empresas paraestatales que emitían pólizas para la protección de los inmuebles, mobiliario y la población civil a las cuales se le pudiera ocasionar un perjuicio por un evento catastrófico, así Petróleos Mexicanos (Pemex), Comisión Federal de Electricidad (CFE), Instituto Mexicano del Seguro Social (IMSS) entre otros, sin embargo este esquema se acabo con los gobiernos neoliberales que privatizaron las instituciones del gobierno, dejando el negocio a compañías particulares, muchas de ellas de origen extranjero.

Durante muchos años la empresa paraestatal Aseguradora Mexicana (Asemex) fue la institución que aseguraba el pago de cualquier catástrofe a la infraestructura del gobierno federal y algunas del sector privado, está empresa siempre tuvo ganancias y era muy eficiente para atender los requerimientos de sus clientes, pero para el gobierno del expresidente Carlos Salinas de Gortari esto no era suficiente por lo que la compañía publica se vendió al sector privado.

En 1992 la renovada Asemex terminó en manos de Banpaís, el grupo del divino Ángel Rodríguez, que resultó intervenido, por mal manejo y las considerables perdidas que se tuvieron. La unidad de daños se vendió posteriormente a Comercial América, en donde al final perdería su nombre, pero no su peso. Hoy en día la división de daños de la aseguradora de origen de los Países Bajos ING Comercial América y abarca casi 40% del mercado de México.

En septiembre de 1996, el gobierno del expresidente Ernesto Zedillo anunció que Aseguradora Mexicana necesitaba mil millones de pesos en capital fresco sólo para seguir con sus operaciones. Asemex anunció que el capital sería recaudado por medio de una fusión con la aseguradora de Alfonso Romo, Seguros Comercial Americana S.A.

Cuando los posibles siniestros pudieran provocar daños considerables en pago de las pólizas, las compañías de seguros utilizan un mecanismo llamado reaseguro con lo cual no se arriesgan a perder su solvencia y liquidez, lo usan todas las aseguradoras para operar y poder cumplir con las obligaciones que contraen con los asegurados que compran sus pólizas.

Las compañías aseguradoras en México solamente pueden hacer reaseguro con un número selecto de reaseguradoras que autoriza la Secretaría de Hacienda y para que estas obtengan su registro para trabajar en México deben de cumplir con varios requisitos. Son alrededor de 240 o 250 reaseguradoras en todo el mundo con las que una compañía mexicana que está suscribiendo un riesgo puede dispersarlo.

Pemex tiene una reaseguradora propia, es una empresa que se encarga de suscribir únicamente los riesgos del grupo propietario, es decir, que se encarga de reasegurar a la petrolera, por lo que ésta busca un suscriptor directo en el mercado mexicano, para que ellos realicen los contratos con Kot Insurance Company.

La reaseguradora de la petrolera estatal establecida en Zurich, Suiza trabaja con gran eficiencia y tiene una rentabilidad considerable y le proporciona ahorros a la hoy empresa productiva del Estado. El dinero se queda en el país.

KOT reasegura el 100% de las pólizas de Pemex para los riesgos relacionados con activos en tierra (on shore) y en el mar (offshore).

La subsidiaria tiene un conocimiento profundo de los riesgos de su controladora, lo que le permite generar beneficios en materia de costos por medio del acceso al mercado de reaseguro internacional a través de sus operaciones de reaseguro en Suiza.

Además de los beneficios en materia de costos para Pemex, KOT cuenta con una buena disciplina de suscripción, lo que se traduce en un sólido desempeño operativo con ingresos netos por 130 millones de dólares en promedio en los últimos tres años.

El Gobierno de la Cuarta Transformación renovó el seguro catastrófico, única herramienta que tiene para blindar las finanzas públicas contra riesgos geológicos, hidrometeorológicos e incendios forestales y sequías, entre otros imprevistos, en ausencia del Fondo de Desastres Naturales (Fonden), que desapareció por decreto gubernamental en Julio de 2021.

Según datos dados a conocer hace unos días por la Secretaría de Hacienda y Crédito Público (SHCP), la renovación se hizo para el periodo comprendido de 2022 a 2023. El monto pagado por esta operación fue de mil 115 millones de pesos, que forman parte de los recursos transferidos para la atención de desastres al cierre del primer semestre del año, por un total de 3 mil 927 millones de pesos.

La cobertura del seguro catastrófico pertenece a la estrategia integral de transferencia de riesgos ante desastres naturales del Gobierno Federal y es operada por Agroasemex, institución que transfirió el riesgo a los mercados internacionales.

Para sustituir el Fonden, a partir de 2022 los recursos se canalizan por medio del Presupuesto de Egresos de la Federación, y la SHCP cuenta con el seguro catastrófico, cuya vigencia terminó el pasado 5 de Julio, por lo que fue renovado por un año más.

El seguro tiene una suma asegurada de hasta 5 mil millones de pesos y se activa ante los desastres naturales que superen el nivel mínimo de daños de 275 millones de pesos y hasta un acumulable de 750 millones de pesos. Además, México cuenta con un Bono Catastrófico por 485 millones de dólares que vence en 2024, emitido a través del Banco Mundial, denominado «catbond».

Del total de los recursos transferidos a junio de 2022 para la atención de desastres naturales, el segundo monto más importante después del costo de la renovación del seguro contra daños correspondió a la Secretaría de Infraestructura, Comunicaciones y Transportes (SICT), por mil 106 millones de pesos.

Esos recursos se utilizaron para diversas acciones de reconstrucción para el sector carretero y carretero rural de competencia estatal y federal, por diversos eventos ocurridos en los años de 2020 y 2021, así como apoyos parciales inmediatos para el sector carretero de competencia estatal para un evento ocurrido en 2022.

A la Secretaría de Seguridad y Protección Ciudadana, que a partir de este año es la responsable de los recursos que tenía antes el Fonden, se canalizaron 150 millones de pesos para atender a la población en situación de emergencia por fenómenos naturales ocurridos en 2022 a través de la adquisición de suministros de auxilio.

En resumen, el Gobierno Federal tiene que gastar grandes cantidades de recursos para el pago de pólizas de seguros y no puede dejarlo de hacer porque si no comprometería a la economía en su conjunto.