“Nosotros tenemos un plan para fortalecer nuestra economía, entonces no coincidimos con la visión del FMI, entre otras razones porque estamos trabajando.”

Claudia Sheinbaum Pardo

Muchas noticias habría que comentar, entre ellas las cifras positivas que ofrece INEGI sobre el Indicador Global de la Actividad Económica (IGAE) en febrero de 2025. Interesa porque rompe el absurdo de considerar que una caída continua durante dos trimestres consecutivos del nivel general de actividad económica significa, por sí misma, recesión; ello, sin analizar los tres aspectos nodales que la caracterizan: profundidad, difusión y duración. Ahora se sabe que el IGAE creció en el segundo mes del año en términos reales en 1% con respecto a enero de 2025 y a una tasa anual de 0.5%. Mañana, 30 de abril, se sabrá sobre el comportamiento del PIB durante el primer trimestre de 2025 y casi estoy seguro, que aun cuando el resultado no fuese positivo, no habría recesión por la sencilla razón de que estaríamos hablando de un decrecimiento poco significativo del PIB, por lo que el criterio de profundidad distaría de cumplirse.

Siempre será importante crecer económicamente y entre más, mejor, pero es bueno saber que nuestra economía es resiliente y que se están adoptando las medidas correctas para evitar caer en un hoyo económico profundo. No tendría sentido alguno observar fenómenos adversos sólo para alentar malos augurios como lo hacen algunos economistas, analistas y comentócratas. Hace unos cuantos días, Gabriela Siller, advertía sobre la posibilidad de que México cayera en el peor de los contextos: en una estanflación (estancamiento con inflación).

INEGI informó que durante la primera quincena de abril de 2025 la tasa de inflación anual había aumentado 0.12% con respecto a la quincena anterior, ubicándose la tasa de inflación anual en 3.96%; esto es, sin que la inflación hubiese salido del rango objetivo de Banco de México. Para Siller esa variación marginal en el índice general de precios significó una alerta extrema, misma que la concatenó con el pitoniso FMI, quien proyectó una caída de 0.3% para la economía mexicana en 2025. Dos o tres días después con la información del IGAE, el vaticinio se desvaneció, al menos que Di Costanzo tenga razón: que INEGI calcule mal este indicador. De risa.

Hay un problema de origen en torno a la recesión, que la mayoría de los economistas han dejado de lado su significativo sustantivo, mismo que conviene recordar: “una recesión significa una caída profunda que se extiende por toda la actividad económica y que afecta severamente al empleo”. Hace tres semanas escribí al respecto y ahora con los números actualizados resulta aún más obvio que no existe recesión y que su vaticinio parece endeble: primero, no hay profundidad porque la economía pudiera crecer en el primer trimestre y de darse una caída se tendría una caída marginal; segundo, porque no se extiende por toda la actividad económica, las industrias manufactureras crecieron en febrero de 2025 a una tasa mensual de 2.9% y a una tasa anual de 1.8%, en tanto que la industria de la construcción lo hizo a tasas de 2.8% y 0.5%, respectivamente; y desde luego, no ha habido una afectación severa en el empleo, INEGI indica que la tasa de desempleo en marzo de 2025 bajó a un mínimo histórico de 2.2%, es decir, la economía mexicana funciona casi con pleno empleo, mientras que el empleo formal alcanzó la cifra de 22.4 millones puestos de trabajo, mismo que se espera crecerá aún más con la reactivación de las obras de infraestructura productiva y de la vivienda social.

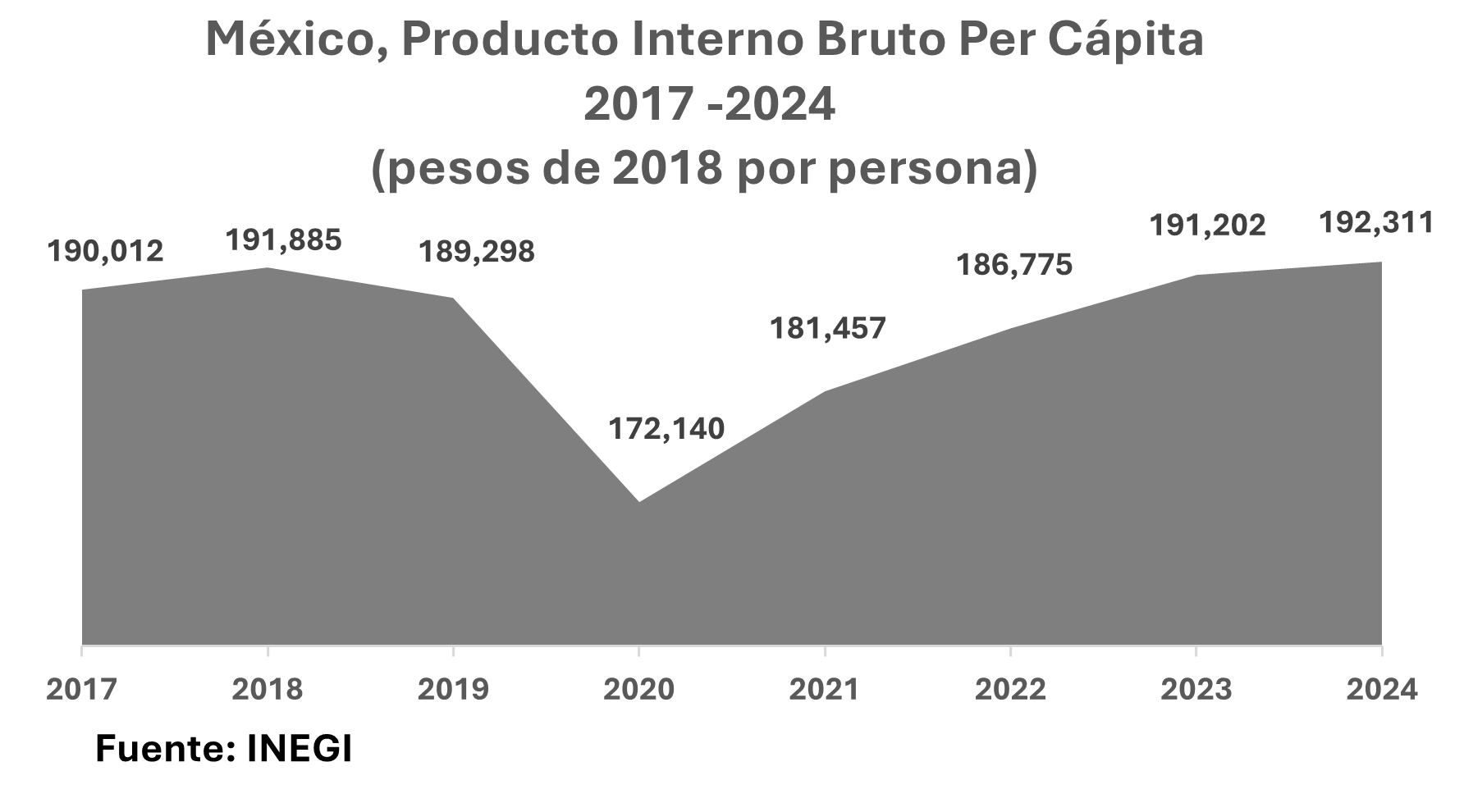

Claro que no debemos de ser conformistas, los números no siempre reflejan lo que concebimos como deseable. Deberíamos crecer más y ampliar considerablemente nuestro PIB per cápita; sin embargo, es indispensable profundizar en el análisis para no caer en resultados engañosos. Es posible concebir al PIB per cápita como un indicador que mide la distribución de la riqueza, pero esto no es así porque sólo indica el ingreso promedio por habitante derivado de la actividad productiva. De modo que se cae en una trampa sobre todo cuando se presenta un contexto de alta desigualdad, en donde el PIB dista por mucho de repartirse en forma equitativa entre cada uno de los habitantes de un país. En términos distributivos es necesario complementar el análisis con otros indicadores como el coeficiente de Gini y tomar en cuenta los análisis específicos que miden las variaciones de la pobreza.

México pudiera ser potencialmente más rico, cierto, pero es un país menos desigual: los números indican que los índices de pobreza se han reducido en 7% de 2018 a 2023, el porcentaje más alto observado en América Latina durante el periodo, según el Banco Mundial; en tanto que la pobreza laboral ha disminuido en los últimos cinco años en 9 puntos porcentuales de 44.5% a 35.4%, conforme a cifras de CONEVAL.

Sin embargo, no deja de ser cierto que las bases que soportan el bienestar de una población se potencian cuando el PIB per cápita aumenta de un periodo a otro, sobre todo, cuando se determina que la tasa de crecimiento del PIB per cápita es igual a la diferencia existente entre la tasa de crecimiento del producto y la tasa de crecimiento de la población. Si la riqueza global crece más que la población, hipotéticamente se puede distribuir más riqueza y esto se cumple cuando existen políticas efectivas que reducen la pobreza, o, cuando la masa salarial aumenta progresivamente en su participación en el PIB.

En lo personal, me gusta más ver al PIB per cápita como un indicador para medir los resultados del esfuerzo económico, entendido este como la capacidad de generar bienes y servicios durante un periodo determinado. Más cuando podemos asociarlo o desagregarlo con indicadores de productividad; es decir, cuando se hace equivalente al PIB per cápita al producto que se deriva de la productividad media del trabajo (PIB/L) por la tasa de ocupación de la población en edad de trabajar (L/PET) por la proporción de la población que está en edad de trabajar (PET/PT).

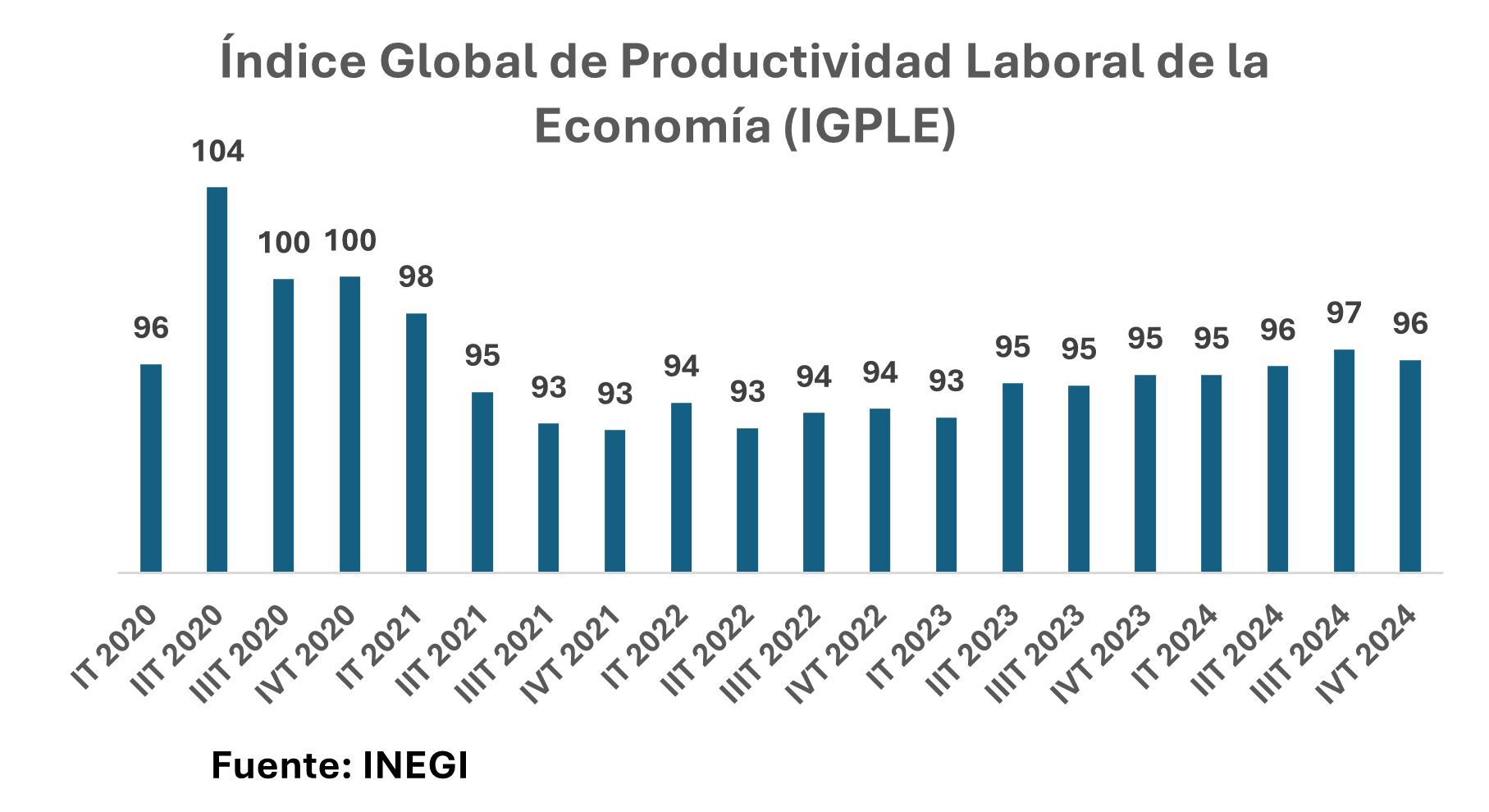

El análisis es aún más fino cuando el PIB per cápita se analiza como un resultante del producto de tres factores: 1) la cantidad de producción producida por hora trabajada; 2) el número promedio de horas trabajadas por trabajador; y 3) la relación del número de trabajadores con respecto a la población total. INEGI elabora un índice global de productividad laboral de la economía (IGPLE) considerando las horas trabajadas y justo ese es uno de los grandes pendientes que tiene el país: elevar nuestra productividad promedio por hora trabajada:

La evidencia empírica es interesante: el IGPLE fue más elevado en plena crisis del COVID y ello se debió a que la generación de riqueza durante ese periodo se sustentó más en el trabajo formal; es decir, cuando la informalidad se redujo considerablemente. Después de 2020, la productividad media desciende, manteniéndose a partir del segundo trimestre de 2023 sin variaciones significativas.

El análisis no deja de tener sus sesgos, porque sólo lleva a establecer una productividad media y no diferencia la productividad existente entre los sectores modernos y los sectores tradicionales o entre los sectores formales e informales de una economía; en su caso, sólo estaríamos hablado de una productividad promedio del trabajo o de una productividad media por hora trabajada. Algunos economistas, con ciertos tintes ideológicos, quieren fijar la productividad únicamente en los resultados del PIB per cápita; pero ello poco sirve para entender lo que está pasando en el mundo.

Si sólo se le hiciera caso al PIB per cápita, Trump estaría declarándole la guerra comercial a Mónaco (256,581 dólares por persona), a Liechtenstein (201,150), a Luxemburgo (128,936) o a Noruega (87,932) y no a China, cuyo PIB per cápita de 12,509 dólares es 6.5 veces inferior al de Estados Unidos. Incluso el PIB per cápita de México es mayor que el de gigante asiático, al ser de 13,826 dólares. China produce desde el bien más simple hasta el bien más complejo y no se entendería por qué encabeza esta nueva revolución tecnológica sustentada en la autonomía de los procesos, en la robótica, en la inteligencia artificial y en la electromovilidad. Aquí el análisis detallado que resulta más apropiado.

¿Cuánto se tarda en fabricar?:

- Un teléfono, China 2 horas, Estados Unidos 5 horas;

- Una computadora, China 3 horas, Estados Unidos 6 horas y media.

- Un app de software, China 40 horas, Estados Unidos 80 horas.

- Un refrigerador, China 4 horas, Estados Unidos 7 horas.

Otros datos indican también claras ventajas en el mercado internacional, por ejemplo, algunos expertos sugieren que China está por delante entre tres y cinco años en términos de tecnología en la producción de autos eléctricos: fabrica 10 millones de autos eléctricos al año, en tanto que en Estados Unidos la cifra es de 1.3 o 1.4 millones.

Trump – dice Willy Gotty – “encarna no solo el desconcierto, sino la furia del declive”, ante la reposición silenciosa de China, quien aceptó su rol como maquilador o fábrica del mundo, todo con el propósito de aprender y asimilar tecnología. Así se formaron miles de jóvenes ingenieros chinos, mientras las generaciones precedentes se dedicaban a ensamblar con salarios raquíticos. Esto es, con sacrificios y pacientemente, el gigante asiático amplió su productividad mediante el conocimiento y la innovación; hasta revitalizarse para convertirse en la primer potencia tecnológica del mundo. Ahora producen con mayor rapidez, con una calidad superior y con un menor precio.

Todo esto último es lo que no se puede observar con el análisis convencional que sólo refleja una productividad media, lo que puede llevar a una conclusión engañosa porque los resultados estadísticos indican que serían los microestados los más productivos del mundo, sin tomar en cuenta su condición de Estados casino o de paraísos fiscales.

;