Dos indicadores resultan trascendentales para evaluar si una economía tiene o no un comportamiento sano: la tasa de inflación y la tasa de desocupación; por eso se les debe dar un tratamiento serio y en lo posible, por sus impactos, evitar estridencias. Las economías son sensibles y los agentes económicos, sobre todo los que mueven sus capitales en el corto plazo, suelen tener reacciones extra lógicas que presionan la posición financiera de un país. México, de ningún modo, es la excepción.

Los periódicos especializados en economía y finanzas, “El Financiero” y “El Economista”, destacan - hoy - que en junio la inflación se aceleró en 5%; en tanto que otros - como el “Sol de México - hacen especial énfasis de que existen cuatro meses de rebote y que la inflación con AMLO es la más alta desde Fox, con una tasa acumulada de 31.56%. Los datos de inflación son fidedignos porque provienen del INEGI, que es el órgano autónomo del país que tiene como una de sus responsabilidades elaborar el Índice Nacional de Precios al Consumidor (INPC).

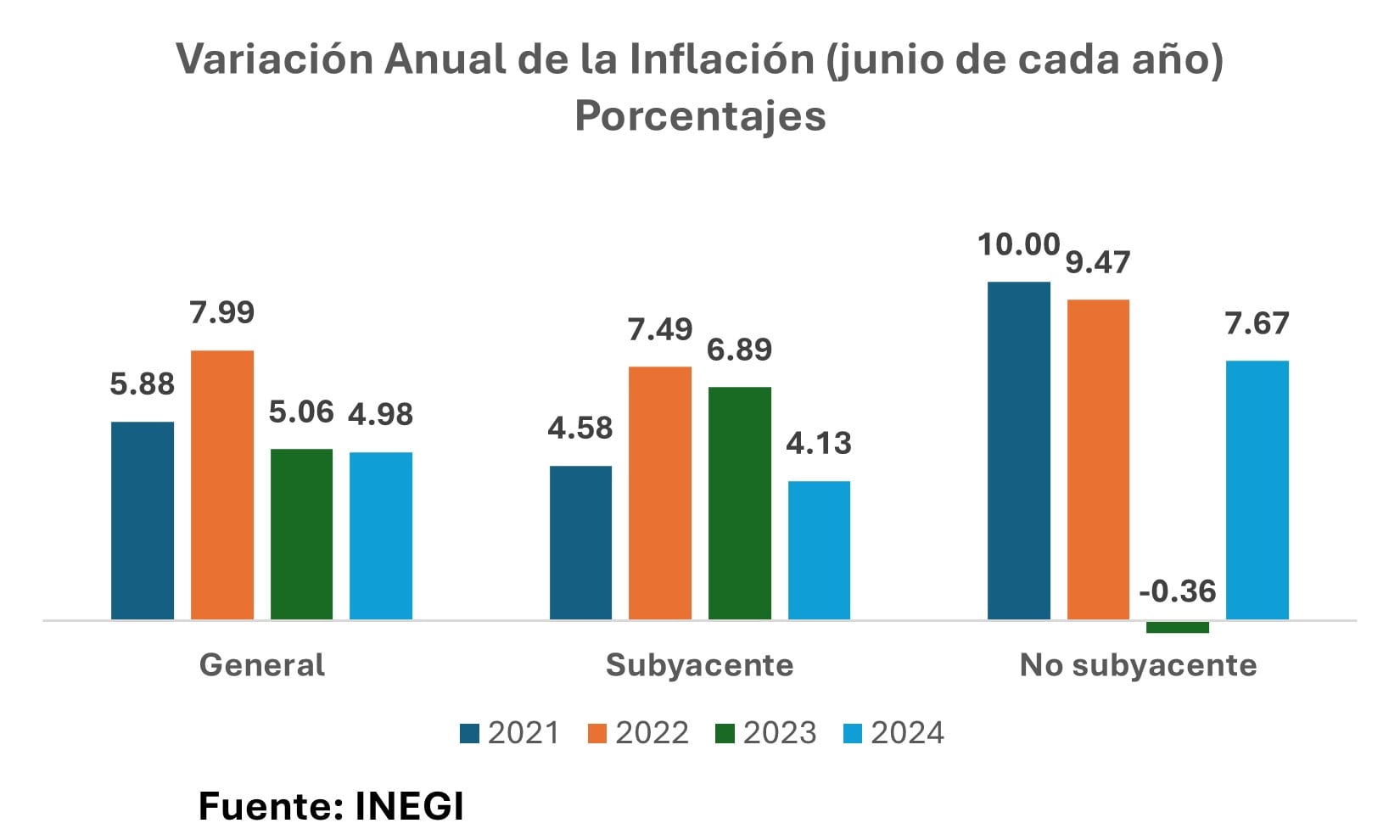

Una mayor desagregación indica que la variación anual fue la siguiente: inflación general 4.98%, inflación subyacente 4.13% e inflación no subyacente 7.67%. Si comparamos estas tasas con respecto a las observadas en junio de 2023, resulta que la no subyacente es mayor en 8.03 puntos porcentuales; en tanto que la general y la no subyacente disminuyeron en 0.08 y 2.76 puntos porcentuales, respectivamente. Esto es, la tasa de 4.98% se vio básicamente catapultada por la inflación no subyacente.

Antes de emitir algún comentario, conviene visualizar gráficamente como se ha comportado la inflación en un mayor lapso de tiempo. He optado por un histograma para hacer evidente que la inflación subyacente muestra una disminución consistente a partir de 2022; en tanto que la no subyacente muestra una tendencia irregular. Por componente, se puede decir que la inflación no subyacente tuvo un mayor peso específico dentro de la variación general de precios en 2021 y en la que se observa hasta junio de 2024.

Durante 2023, ante la disminución de la tasa de inflación general se pensaba que era el momento indicado para disminuir la tasa de interés de referencia del Banco de México (Banxico) que se ubicaba en 11.25%. El cociente entre esta tasa de interés y la inflacionaria llevó a que la tasa de interés real en diciembre de 2023 se ubicara en un nivel positivo de 6.30%; esto se debió a que la tasa de interés de Banxico superaba 2.4 veces a la tasa inflacionaria. La decisión de reducir la tasa de Banxico a 11% (en 25 puntos base) la adoptó la junta de gobierno hasta marzo de 2024.

Banxico decidió durante todo 2023 conservar su tasa de interés referencia, no obstante, de que la tasa inflacionaria general venía disminuyendo. El banco central tomó un decisión de índole conservadora: constatar que durante un margen razonable de tiempo continuara a la baja el componente subyacente. Debo destacar que esta decisión a muchos nos pareció sensata, incluyendo a “El Financiero y a “El Economista”. Ahora poco se toma en cuenta que la tasa subyacente siga reduciéndose.

¿Por qué es importante destacar cómo se comporta el componente subyacente de la inflación? Básicamente porque la inflación subyacente es una medida de mediano a largo plazo de la tasa de inflación general: por eso razón, prescinde de bienes y servicios cuyos precios tienden a ser volátiles, como las frutas, verduras y otros alimentos; además de otros servicios estratégicos cuyos precios son administrados (gasolina, electricidad y gas para uso doméstico) y otros que son concertados (transporte local, foráneo y otros).

Después de esta exclusión, lo que queda es la inflación subyacente, que a su vez se divide en dos subíndices: el de mercancías y el de servicios. El comportamiento de estos subíndices está menos expuesto a la volatilidad o a decisiones regulatorias: el de mercancías está determinado por el tipo de cambio y el de servicios por los salarios. Esto es así porque en el caso de las mercancías se está ante el entorno de una economía abierta, en donde la competencia influye en lo que se demanda internamente; además de que numerosas mercancías utilizan insumos importados, por los que los precios se ven influidos por estos costos, jugando el tipo de cambio un papel relevante.

En el caso de los servicios que enfrentan una baja o nula competencia internacional, la variación en los precios depende estructuralmente del comportamiento de los salarios. Debe señalarse que, en junio de 2024, la variación anual del subíndice subyacente de mercancías disminuyó 4.98 y el de servicios 0.10 puntos porcentuales; es decir, tanto el tipo de cambio como los salarios han tenido un efecto marginal o nulo en la inflación general.

Se concluye que la inflación subyacente se relaciona directamente con aspectos relacionados con la política monetaria y con la estrategia salarial que incide en el precio del factor trabajo; en tanto que la no subyacente tiene que ver con aspectos climáticos, con la evolución de los precios internacionales y con las políticas de regulación de los precios de los servicios públicos. Aunque el componente no subyacente de la inflación puede ser inercial, suele tener un efecto transitorio.

Si bien la inflación anual asciende a 4.98%, se tendría que precisar que no existen razones para establecer que exista una tendencia estructural y que la misma podría ser transitoria si se revierte la volatilidad de los precios de los productos agropecuarios, misma que se derivó del terrible estiaje durante el primer semestre del año en las diferentes regiones del país. Las lluvias pueden revertir esta situación, sobre todo, en el rubro de frutas y verduras. Ojalá y así sea.

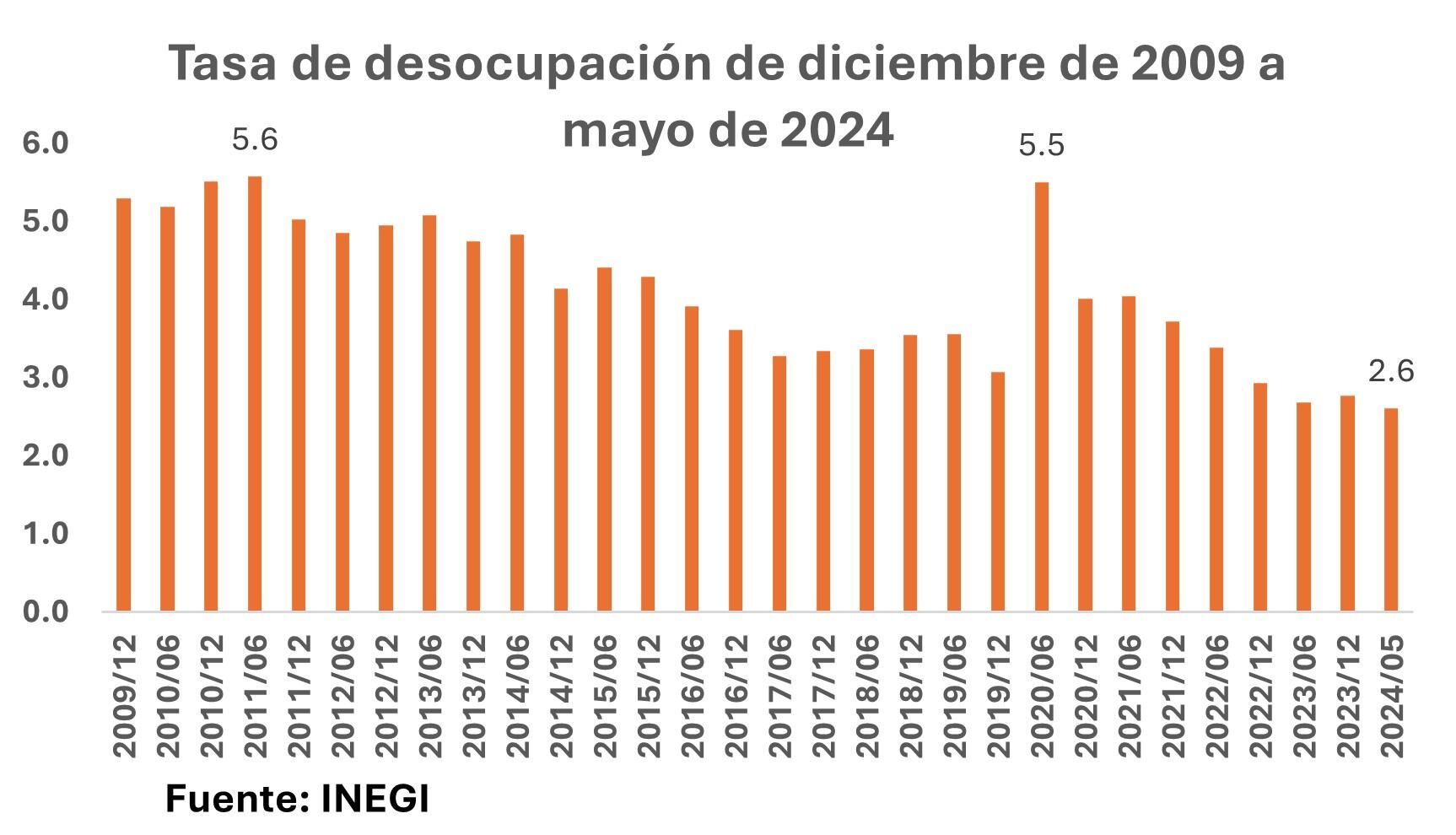

La tasa de desocupación de 2.6% observada en mayo de 2024 es la menor en los últimos 20 años (aun cuando la gráfica sólo incluya el periodo de diciembre de 2019 a mayo de 2024), lo que refleja que no ha incido el incremento de los salarios reales, tal como lo supone la ortodoxia económica. El país opera cerca del pleno empleo, por lo que resulta trascendente mantener esta tendencia positiva.

Todavía INEGI no publica la tasa de desocupación para junio de 2024, porque lo hace en la última semana de cada mes. Según las cifras del IMSS, de enero a junio sólo se han creado 295 mil nuevos empleos formales, lo que implica que el ritmo de crecimiento ha disminuido al compararse con el mismo periodo durante los últimos cuatro años (en el primer semestre de 2023 se generaron, por ejemplo, 514 mil empleos). Sin embargo, si la proporción de la población abiertamente desocupada con respecto a la Población Económicamente Activa se mantuviera en 2.6% como en mayo; sería más un indicio de que existe una reubicación de empleos del sector informal al formal. Lo deseable es que ese tránsito en la calidad del empleo fuera más amplio, pero no podemos juzgar a priori y concluir que esta desaceleración de la ocupación formal durante este primer semestre del año signifique el inicio de una fase recesiva.

La información - hasta ahora - indica que México está ante un escenario de inflación transitoria y controlable con una tasa de desocupación mínima. Es posible que alguien vea esta situación de otra forma, pero es casi seguro que sea más por animadversión que por análisis razonado.