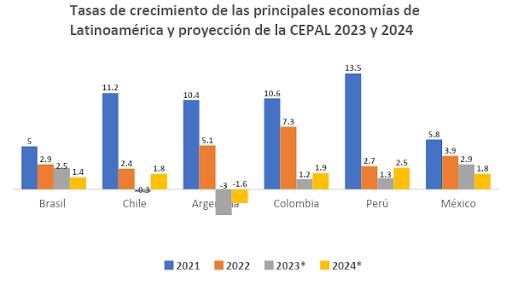

Las perspectivas para América Latina son sombrías. Después del natural rebote en las tasas de crecimiento en 2021 ante la recesión provocada por la pandemia en 2020, las tasas de crecimiento han venido disminuyendo. Conforme a las proyecciones de la Comisión Económica para América Latina (CEPAL), 2023 será un año con pobres resultados, sin que exista una notable mejoría para 2024, incluso prevé desaceleración para las economías más grandes de la región: Brasil y México.

CEPAL sustenta su pronóstico para 2024 en un escenario mundial en el que proseguirán las políticas monetarias contractivas; es decir, en el que continuarán altas las tasas de interés, por lo que los costos financieros seguirán siendo considerables. Bajo este contexto, las economías latinoamericanas y particularmente, las emergentes, reducen sus posibilidades de crecimiento, por un conjunto de secuelas altamente perniciosas:

- Mayor abultamiento de la deuda pública, dados los impactos en el costo financiero.

- Menor capacidad de dirigir recursos hacía el gasto productivo o social, dada la sangría que causa el pago de intereses.

- Mayor necesidad de recurrir al déficit primario, con lo que se amplía la necesidad de recurrir a más deuda, en un entorno restrictivo del crédito; lo que conlleva a una mayor presión al alza de las tasas de interés.

- En un entorno de bajo crecimiento, lo más previsible es que caigan los ingresos tributarios; ello ante el relajamiento de la inversión, de los ingresos y del consumo,

- Ante este escenario de menor crecimiento económico, como sucedió en México en 2020, la presión fiscal aumenta, es decir, el ratio deuda a PIB se vuelve todavía más lesivo.

- Todo esto reduce el espacio fiscal en forma significativa, esto es, por un lado, se reducen los ingresos propios (impuestos) y, por otro lado, se incrementan los gastos ineludibles (particularmente, los pagos de intereses).

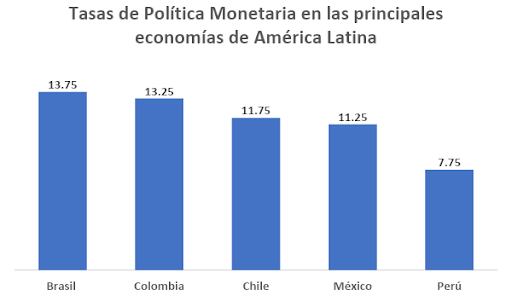

Las tasas de política monetaria de las principales economías latinoamericanas se han mantenido en niveles altos y no se prevén disminuciones significativas en lo que resta de 2023 y en 2024:

Nótese que no se ha incluido a Argentina, cuya tasa de interés de referencia se ubica en 118%, en una escalada sin fin con la tasa inflacionaria, que en agosto de 2023 se situó anualmente en 124.4%. ¿Será cierto – al menos para el caso de Argentina – que el incremento de las tasas de interés permite anclar las expectativas inflacionarias y contener las presiones sobre la moneda? Lo evidente es que la tasa de interés es un costo clave, que ha llevado a Argentina a reproducir un círculo vicioso, llevándola a un shock inevitable. Vive ahora en recesión y la proyección de la CEPAL para 2024 es francamente desalentadora.

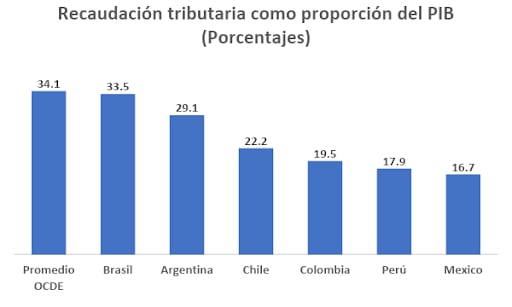

En el caso de Argentina y Brasil, la presión fiscal es alta ya que sus cocientes deuda pública a PIB sobrepasan el 70%. Sus problemas se agravan porque la posibilidad de ampliar su espacio fiscal es limitada, dado que sus ingresos tributarios con respecto a su PIB se ubican casi en la media de los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE):

Los datos llevan a dos conclusiones: 1) que es incierto que mayores ingresos tributarios lleven a una salud fiscal o financiera, si no existe un manejo responsable en las finanzas públicas, particularmente del gasto público y 2) que, en el caso de Chile, Colombia, Perú y México, dada la media de OCDE, existen márgenes adecuados para aumentar los ingresos tributarios, mediante reformas fiscales.

En el caso de México, como un hecho afortunado, existe la posibilidad de incrementar el gasto público mediante un mayor apalancamiento financiero o a través de una reforma fiscal. La razón deuda a PIB para los países de Latinoamérica conforme a las recomendaciones de los organismos financieros internacionales o especializados para la región, como el Banco Interamericano de Desarrollo (BID), no debe exceder el 55%, pero resulta prudencial mantener este ratio por debajo de 50%.

¿Cuál será la opción más conveniente considerando los impactos en las variables esenciales de la economía, particularmente, las tasas de crecimiento económico e inflación? Debido a los compromisos contraídos en materia de gasto social (algunos constitucionales) y para concluir obras antes de la terminación del sexenio, el gobierno federal para 2024 ha optado por incrementar la deuda pública a 48.9% del PIB, fijando como metas una tasa de crecimiento de 2.5 a 3.5% anual y una tasa inflacionaria de 3.8%, cercana a la tasa objetivo del Banco de México.

Algunos economistas piensan que hubiera sido preferible llevar a cabo una reforma fiscal, que en los hechos significa elevar o generalizar impuestos hacia todos los sectores de la población o dirigir una mayor carga fiscal hacia un segmento de ella. Esta medida podría llegar en los próximos años, pero hacerla lleva a mucho que pensar: ¿qué tipo de reforma fiscal se requiere en relación con el espacio fiscal requerido? ¿Cuáles serían los costos en materia de crecimiento económico e inflación, tomando en cuenta el escenario positivo que se tiene en 2023? ¿Cuál sería su impacto en materia de inversión, en el ingreso disponible y, por ende, en los niveles de consumo de la gente? Tampoco hay que dejar de lado a la indignación social, sólo hay que recordar las protestas masivas en Colombia en 2021, que obligaron a su gobierno a retractarse. Las reformas fiscales distan de ser populares y no podemos disociar la estabilidad social con el rumbo de la actividad económica.

Toda reforma fiscal requiere evaluarse concienzudamente, pensando, sí, en el beneficio que traería para las finanzas públicas y para la sostenibilidad económica en el mediano y largo plazos, pero sin dejar de lado a la gente, sobre todo, la que menos tiene. Precipitarse, por otra parte, podría detener el ritmo de crecimiento económico e impactar en la inflación, más allá de lo previsto para 2024. ¿Cuál sería la urgencia de hacer una reforma fiscal ahora, más si se considera que la presión fiscal todavía nos permite tener un adecuado margen de endeudamiento?